티스토리 뷰

목차

1. 왜 지금 ‘간병 리스크’에 주목해야 하는가?

고령화가 빠르게 진행되는 대한민국.

2025년 현재, 65세 이상 고령자 10명 중 1명은 치매 위험군에 속하고,

국민 5명 중 1명이 장기요양보험 혜택 대상이 될 가능성이 높습니다.

📊 [보건복지부 자료]

- 요양시설 평균 비용: 월 180만 원 이상

- 가족 간병 평균 소요 시간: 하루 6시간

- 치매 진단 후 생존 기간 평균: 9.2년

이런 ‘간병 리스크’는 이제 개인이 아닌 가족, 사회 전체의 문제로 떠오르고 있습니다.

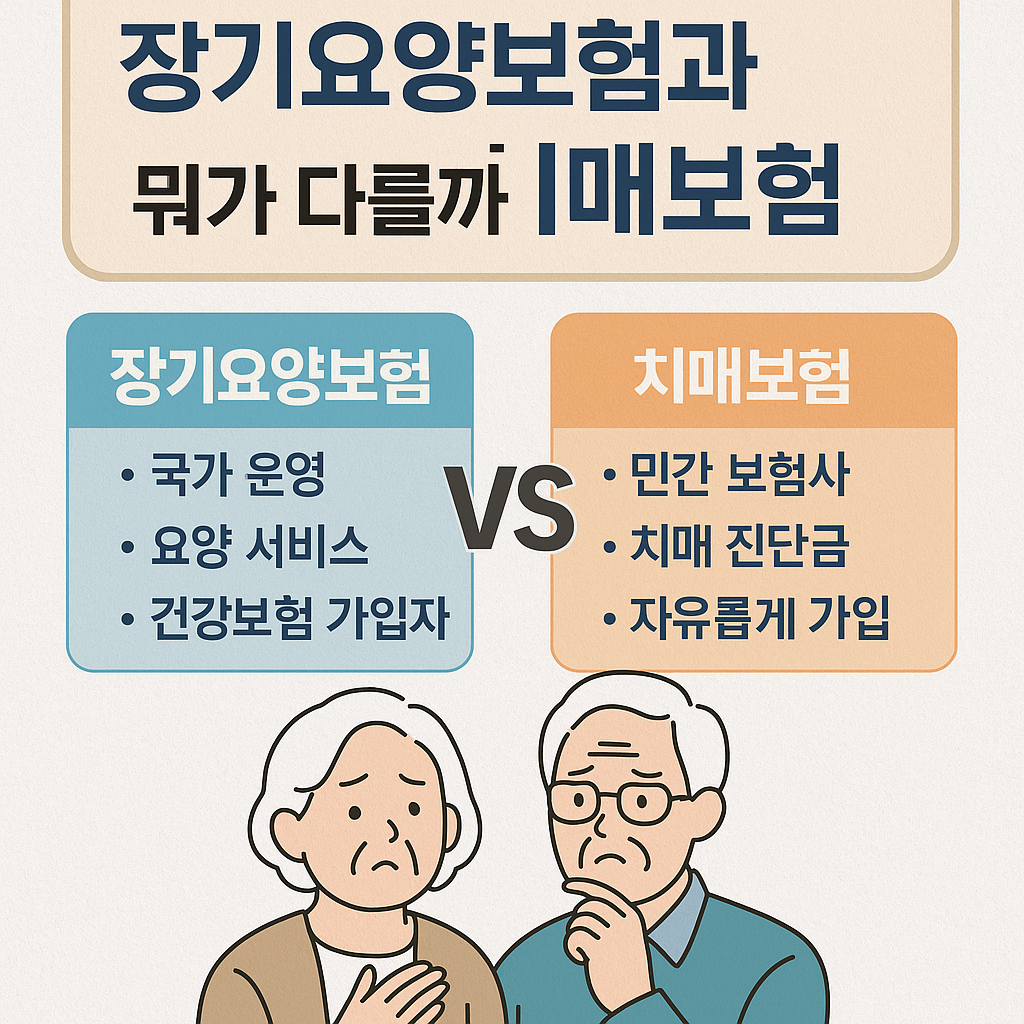

2. 장기요양보험 vs 치매보험, 용어부터 다르다

| 운영 주체 | 공적 제도 (국가 건강보험공단) | 민간 보험사 |

| 가입 대상 | 건강보험 자동 가입자 | 본인 선택 가입 |

| 혜택 방식 | 등급 기준 요양급여 제공 | 진단 또는 상태에 따라 보험금 지급 |

| 보장 범위 | 신체·인지 손상 포함 광범위 | 주로 치매 질환 집중 보장 |

| 비용 부담 | 보험료 일부 자동 납부 (건보료 포함) | 매월 자율 납입 (상품마다 상이) |

3. 장기요양보험의 핵심: 공적 복지제도

장기요양보험은 국민건강보험에 가입된 모든 국민이 자동 가입되는 제도로,

‘노후의 돌봄’을 국가가 일정 부분 책임지기 위한 공적 시스템입니다.

✅ 혜택 예시:

- 요양병원, 요양시설 이용료 지원

- 방문간호·방문목욕·방문요양 등 재가서비스 지원

- 장기요양등급(1~5등급, 인지지원등급 포함) 인정 시 지원 개시

💡 하지만!

- 전체 비용의 15~20%는 본인 부담

- 시설 부족, 서비스 품질 지역 편차 등 한계 존재

4. 치매보험의 핵심: 민간 보장의 역할

반면, 치매보험은 개인이 선택적으로 가입하는 민간 보험 상품으로,

‘진단비 + 간병비 + 생활비’를 보장하는 구조입니다.

✅ 주요 보장 항목:

- 경도~중증 치매 진단 시 보험금 지급

- 간병비 월 정액 지급 (예: 월 100만 원 x 5년)

- 장기요양등급과 연계하여 보장 확대

- 사망 시 보험금 지급(일부 종신형 포함)

📌 민간 보험의 장점은

- 보장액이 크고, 현금 지원 중심이라는 점

- 치매 외에 파킨슨, 뇌혈관 질환 등 추가 보장 가능

5. 둘 다 필요한가? 겹치지 않을까?

많은 분들이 묻습니다.

“국가에서 장기요양보험으로 지원하는데, 굳이 치매보험이 또 필요할까요?”

👉 결론부터 말하면: 둘은 성격이 전혀 다르고, 병행이 필수입니다.

| 혜택 방식 | 등급 승인 후, 물적 서비스 제공 | 진단 시점 기준, 금전적 지원 |

| 간병비 직접 지원 여부 | X | O (간병비 특약 가능) |

| 긴급성 보장 | 느림 (등급 판정 최대 30일 이상 소요) | 빠름 (진단서 제출 즉시 보험금 지급) |

| 가입 자율성 | 건강보험 가입 시 자동 | 본인 판단에 따라 선택 |

6. 실제 사례로 보는 차이점

🧓 사례 A (65세, 장기요양보험만 있음)

- 중등도 치매 진단 → 등급 판정까지 40일 소요

- 요양등급 3등급 판정 후 요양원 입소

- 매월 요양급여 지원 받지만, 본인 부담금 38만 원 발생

- 간병비·교통비 등 가족 부담 지속

🧓 사례 B (같은 연령, 장기요양 + 치매보험 병행 가입)

- 진단 즉시 치매보험금 2,000만 원 수령

- 간병비 월 100만 원 지급 (5년 지급 특약 선택)

- 장기요양등급 판정 이후 요양급여 별도 수령

→ 총 지원 체감액: 4배 이상 차이

7. 가입 전략: 순서와 시기, 어디부터 시작할까?

📌 순서

- 건강보험 자동가입자는 장기요양보험 자동 가입

- 50대부터 치매보험 가입 검토 필요

- 치매 진단 전, 최소 1년 이상 가입 유지 필수

- 치매보험은 '경도 치매' 보장 여부 확인 필수

📌 시기

- 40대 후반~60대 초반 가입이 가장 유리

- 70대 이후는 보험료 급등, 가입 제한 가능성 ↑

8. 마무리: 당신의 노후를 위한 든든한 이중 안전망

장기요양보험과 치매보험,

**하나는 공공의 ‘기본 복지’, 다른 하나는 개인의 ‘재정적 방어막’**입니다.

치매는 ‘언젠가 걸릴 수 있는 병’이 아니라

‘지금 당장 준비하지 않으면 늦는 질병’입니다.

✅ 장기요양보험은 기본,

✅ 치매보험은 선택이 아니라 필수입니다.

당신과 가족의 삶의 질을 지키기 위한

이중 안전망, 지금 바로 준비하세요.

🔗 참고 자료 및 영상

치매보험 vs 장기요양보험, 뭐가 더 중요할까?

“치매보험이 있으면 장기요양보험은 안 들어도 되죠?”보험 상담 현장에서 가장 자주 듣는 질문 중 하나입니다. 이름은 비슷하지만, 두 보험은 보장 조건, 목적, 지급 방식이 완전히 다릅니다.

wonnyawonnya.tistory.com

남의 일 아닌데… '노후 준비 필수' 치매·간병보험 어떤게 좋을까

남의 일 아닌데… '노후 준비 필수' 치매·간병보험 어떤게 좋을까, 보험사, 관련 상품 차별화 삼성생명, 경도인지장애·최경증 돌봄로봇 제공해 병세 악화 늦춰 KB라이프생명, 경증 500만원 중증 2

www.hankyung.com